個人事業主の方の中には家族に事業を手伝ってもらう方もいると思います。

しかし、手伝ってくれた家族に給与やアルバイト代を支払っても原則としては経費になりません。

家族へ支払った給与も青色事業専従者給与であれば経費にすることができるので節税になります。

今回は青色事業専従者給与での節税について解説します。

なぜ家族に給料を支払うと節税になるのか

所得の分散効果により節税

そもそも、家族に給与を支払うとなぜ節税になるのでしょうか?

答えは所得の分散効果があるからです。

所得税は累進課税のため所得が高ければ高いほど税率が上がります。

そのため、一人に所得が集中するより、複数の人に所得が分散したほうが税額が低くなります。

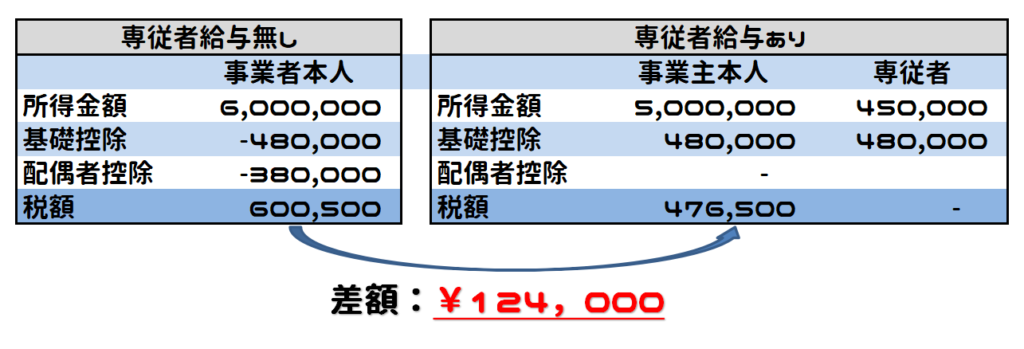

次の例は事業者本人の所得金額が600万円の場合で、配偶者に青色専従者給与を100万円支払った際の比較です。

所得が分散され、専従者については所得が基礎控除以下のため税額が生じません。

また、事業者本人の税額も下がっているため節税効果があります。

※専従者については給与所得控除があるため受け取った給与より少ない金額が所得金額になります。

また、専従者は配偶者控除控除や扶養控除の対象から外れます。

不相当に高額な専従者給与は認められない

専従者給与による所得の分散効果が節税につながります。

ただし、不相当に高額な専従者給与は経費として認められません。

金額について明確な基準はありませんが、事業内容、業務内容によって総合的に判断します。

ちなみに国税庁が公表している申告所得税標本調査結果によると専従者給与の平均は230万円程度です。

青色専従者になる要件

青色事業専従者には次の要件をすべて満たさなければなりません。

- 青色申告者と生計を一にする配偶者その他の親族であること

- その年の12月31日現在で年齢が15歳以上であること

- その年を通じて6か月を超える期間、その青色申告者の営む事業にも専ら従事していること

特に注意していただきたいのは「その年を通じて6か月を超える期間、その青色申告者の営む事業に専ら従事していること」という点です。

専ら従事なので例えば繁忙期だけ手伝ってもらうことや、他に職業がある家族に手伝ってもらうなどは対象になりません。

手続き

「青色事業専従者給与に関する届出書」を青色事業専従者給与額を参入しようとする年の3月15日(その年の1月16日以後に新たに事業を開始した場合や、新たに専従者がいることとなった場合には、その開始した日や専従者がいることとなった日から2か月以内)までに提出しなければなりません。

注意事項としては、提出した届出書に記載された専従者の金額基準を変更する場合は、変更届出書を提出しなければなりません。

よくある勘違い

青色事業専従者給与に関する届出書は毎年提出しなければならない

金額基準の変更がない場合であれば変更届出書の提出は不要です。

届出書を毎年提出するわけではありません。

青色事業専従者給与に関する届出書に記載した金額以下であれば不相当に高額な金額にならない

不相当に高額な金額は経費にならないという説明をしました。

ではこの不相当に高額というのは届出書に記載した金額を超える部分を指すのでしょうか?

答えは指しません。

届出書に記載した給与支給額の範囲内であっても不相当に高額な部分は経費に算入されません。

あくまでも業務内容などの実態で判断します。

まとめ

今回は青色事業専従者専従者給与の解説でした。

まず、家族へ支払う給与が原則として経費に入らないということをご存じない方も多いです。

家族への給与には一定の要件が必要だということでも知っていただければ幸いです。

税務上の適正な手続きをすれば家族への給与も費用になり節税できます。

青色事業専従者給与の要件をしっかり確認しましょう。

青色申告には節税メリットが他にもあります。詳しくはコチラ

◆編集後記◆

楽天モバイルの0円が終了してしまいますね。

そりゃ0円を継続は無理でしょうね。

◇最近聞いた音楽◇

スナーキーパピー

Tarova